こんにちは、ぜきおです。

「家を買って団信(団体信用生命保険)に入った。でも、独身時代から入っている死亡保険もなんとなく払い続けている……」

そんな状態になっていませんか?家族を思うからこその「安心料」ですが、FPの視点で見ると、実は「安心の二重払い」で資産形成のスピードを遅らせているかもしれません。

今回は、住宅ローン持ちのサラリーマンが保険を卒業して「入金力」に変えるための具体的な合格ラインを提示します。

この記事でわかること

この記事を読めば、次の内容がスッキリわかります。

- 団信があると、万が一のときに家族の住居費負担がどう激減するか

- 「遺族年金 + 共働き」でどれくらい生活費をカバーできるのか

- 生命保険を減らしてもよい「合格ライン」の3条件

- 浮いた保険料を新NISAに回したときの驚きのシミュレーション

- 逆に、今はまだ死亡保険を「残すべき」家庭の特徴

1. 団信は「住宅ローン残高分の死亡保障」である

住宅ローンを組むと加入する「団信」。パパに万が一があればローン残高はゼロになり、家族には「住む場所」が残ります。

- 賃貸: 夫に万が一があっても、家賃の支払いは続く。

- 持ち家: ローンの返済負担(月10万なら年120万!)が消滅する。

もちろん固定資産税や修繕費は残りますが、人生最大の固定費がなくなるインパクトは、数千万円規模の生命保険金を受け取ることに近いの効果があります。

2. 実は手厚い「遺族年金」のリアルな受給額

「家はあっても生活費が足りないのでは?」という不安を支えるのが、国の「遺族年金」です。世帯年収の中央値(夫の年収450万円想定)の場合、以下のようなスケジュールで家族を支えてくれます。

【FP解説】遺族年金と加算のスケジュール表

| 時期 | もらえる年金(受給者:妻) | 支給額の目安(月額) | 概要 |

| 末子が18歳年度末まで | 遺族基礎 + 遺族厚生 | 約13〜15万円 | 子供がいる最も手厚い期間。生活の柱。 |

| 末子が18歳年度末〜 妻65歳まで | 遺族厚生 + 中高齢寡婦加算 | 約10〜11万円 | 基礎年金が切れる代わりの加算。※1 |

| 妻65歳以降 | 遺族厚生 + 自身の老齢基礎 | 個人差が大きい | 自身の年金との調整が入る。 |

【働きながらでももらえる?】

遺族年金は、受給開始後に奥様が働きに出てもカットされない「非課税収入」です。

※注1:受給開始時に妻の年収が850万円以上の場合は原則受給できません。また、2028年の制度改正により将来的に内容が調整される可能性があります。

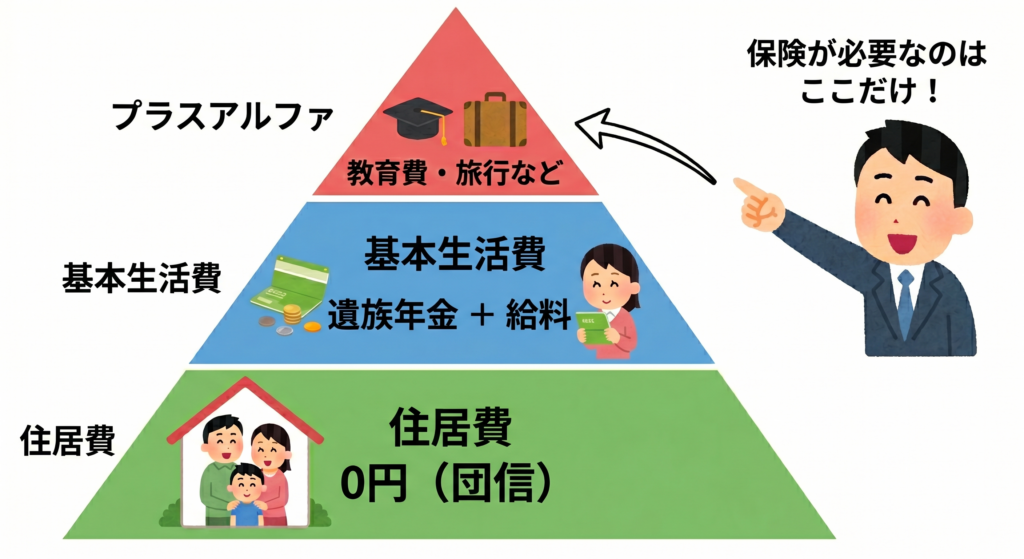

3. 【図解】遺族年金だけで足りる?足りない?

「保険でいくら備えるべきか」は、このピラミッドで考えると一発でわかります。

- 土台(団信): 住居費負担が激減!

- 1階(遺族年金 + ママの給料): 基本的な生活費はここでほぼカバー。

- 2階(不足分): ここだけが保険や貯蓄で備えるべき範囲です。

4. 保険を見直してもよい「3つの合格ライン」

私が考える、死亡保険を減らしてもよい家庭の条件は次の3つです。

① 団信でローンの不安が解消されている

ペアローンなどで「片方が亡くなってもローンが半分残る」といった落とし穴がないか確認済みであること。

② 「遺族年金 + 配偶者の収入」で生活できる

「住居費がかからない状態の生活費」を計算し、年金と給料でトントンなら、高額な死亡保険は卒業間近です。

③ 教育費と生活防衛資金のメドが立っている

住宅ローンは消えても、教育費は消えません。生活防衛資金(半年〜1年分)と、新NISA等で教育費の準備が始まっていることが条件です。

実録:私も「なんとなくの安心料」を月1万円削りました

かく言う私も、以前は「何かあったら怖い」と月15,000円もの保険料を払っていました。しかし、団信と遺族年金の理屈を整理した結果、現在は月5,000円まで削減。 > 浮いた月1万円はそのまま新NISAに投入しています。 「もしも」の不安を「確実な資産」に置き換えたことで、将来への安心感が逆に増しました。

5. 逆に、今はまだ死亡保険を「残すべき」家庭

団信があるからといって、全員が卒業できるわけではありません。以下に当てはまる場合は、慎重に判断しましょう。

- 子どもがまだ小さい(乳幼児など)

- 配偶者の収入が少なく、働きに出るのが難しい

- 生活防衛資金がほとんどない

- ペアローンで、片方の団信ではローンが半分残る

6. まとめ:浮いた保険料は「家族の本当の盾」になる

もし保険を見直して月3万円浮いたら、それを新NISAで年利5%運用してみてください。20年後には約1,200万円になります。

「なんとなく不安」で払い続ける掛け捨ての安心料より、「実際に手元にある1,200万円」こそが、将来の家族を一生守り抜く最強の盾になると私は確信しています。

コメント